Т»ЎўұҫЖЪёЦМъКРіЎ»Ш№ЛЈәЖЪ»хҙт»чКРіЎРДМ¬ ПЦ»хКРіЎҙуМеПВөш

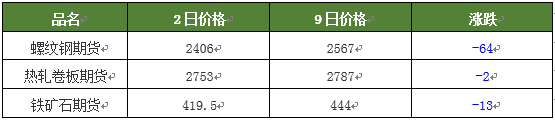

ЦЬіхКЬМЖЙҪөШЗшёЦі§ПЮІъПыПўУ°ПмЈ¬јУЦ®ХэЦө“ҪрҫЕ”КұЖЪЈ¬ёЦі§әНГіТЧЙМІЩЧч»эј«РФ¶јУРЛщјУЗҝЈ¬КРіЎҝҙХЗЗйРчҪПёЯЈ¬ПЦ»хјЫёсУҰЙщЙПХЗЎЈө«ХЗәуіЙҪ»ЧӘИхЈ¬ЦЬИэҝӘКјЖЪ»хКРіЎҙу·щМшЛ®Ј¬әЪЙ«ПөЖЪ»хөДИ«ПЯҙуөшСПЦШҙт»чБЛПЦ»хКРіЎРДМ¬Ј¬ПЦ»хКРіЎИ«ГжЧЯИхЈ¬КРіЎұЁјЫЛжЦ®»ШВдЎЈПкјыПВұнЈә

ПЦ»х·ҪГжЈ¬ҫЭ№ъДЪЦӘГыёЦМъөзЙМҪ»ТЧЖҪМЁ---ёЦОӘНшЈЁwww.prcsteel.comЈ©КРіЎјаІвПФКҫЈ¬ҪШЦ№ұҫЦЬОеЈЁ9ФВ2ИХЈ©·ўёеЗ°Ј¬№ъДЪЦШөгКРіЎ20mmИэј¶ВЭОЖҫщјЫ2582ФӘЈЁЦЬ»·ұИөш17Ј©Ј¬8mmёЯПЯҫщјЫ2655ФӘЈЁөш9Ј©Ј¬4.75mmЖХИИҫнҫщјЫ2865ФӘЈЁөш25Ј©Ј¬20mmЦРәс°еҫщјЫ2730ФӘЈЁөш26Ј©Ј¬1.0mmАд°еҫщјЫ3512ФӘЈЁХЗ17Ј©Ј¬2.5*232ИИФюҙшёЦҫщјЫ2719ФӘЈЁөш31Ј©ЎЈ

¶юЎўұҫЖЪёЦјЫЦчБчПВөшЧЯКЖФӯТт·ЦОц

ұҫЖЪ№ъДЪёЦјЫЦчБчПВөшЈ¬ёЦОӘНш·ЦОцКҰФЪКбАн·ЦОцЧоҪьТ»ЦЬТФАҙКРіЎҪ»Н¶ЗйҝцЎўПыПўЎўЖЪ»хКРіЎЎўёЦі§Іъ№©ј°ФӯБПКРіЎөИПа№ШПыПўәуИПОӘЈ¬ЦчТӘФӯТтИзПВЈә

ўЩ РиЗу·ҪГжЈ¬МмЖшБ№Л¬Ј¬№ӨөШК©№ӨјУҝмЈ¬ө«ёЦјЫХЗөшЗР»»Жө·ұЈ¬ЦХ¶ЛУГ»§ИФТФПыәДЗ°ЖЪҝвҙжОӘЦчЈ¬іЦРш№ЫНыҪПОӘГчПФЎЈИ«ЦЬХыМеіц»хБҝҪПЙПЦЬГчПФПВҪөЈ¬ЙМјТ¶ФҪрҫЕјҫҪЪРиЗуәГЧӘФӨЖЪЗчИхЎЈ

ўЪ №©УҰ·ҪГжЈ¬ 8ФВ·ЭЦШөгЖуТөАЫјЖҙЦёЦИХҫщІъБҝОӘ169.87Нт¶ЦЈ¬ҪП7ФВ·ЭФцјУ2.81Нт¶ЦЈ¬Фц·щ1.68%ЎЈұҫЦЬИ«№ъёЦІДКРіЎҝвҙжБ¬РшөЪ°ЛЦЬіцПЦЙПЙэЈ¬УИЖдКЗПЯІДЎўВЭОЖёЦҝвҙжБҝФцјУГчПФЎЈЦХ¶ЛРиЗуұнПЦЗчИхЈ¬ТФј°ёЦІДіцҝЪБҝПВҪөЈ¬КЗөјЦВҪьЖЪ№ъДЪёЦІДҝвҙжБҝіЦРшЕКЙэөДЦчТӘФӯТтЎЈЛжЧЕG20»бТйҪбКшәуәјЦЭөШЗш№ӨөШ»ЦёҙХэіЈК©№ӨЈ¬ЦХ¶ЛІЙ№әБҝҪ«іцПЦЙПЙэЈ¬ёЦІДКРіЎҝвҙжФЪЦРЗпҪЪәуҪ«УРНыУЙЙэЧӘҪөЎЈ

ўЫ ФӯБП·ҪГжЈ¬ФӯБПКРіЎСУРшЙПЦЬЧЯКЖЈ¬ГәҪ№КРіЎТ»ЦҰ¶АРгЈ¬НвҝуЎўёЦЕчЎў·ПёЦКРіЎҫщТФРЎ·щөчХыОӘЦчЈ¬ө«УЙУЪПЦ»хЧКФҙІ»¶аЈ¬ГіТЧЙМ¶аУРП§КЫРДАнЈ¬Ҫө·щРЎУЪёЦІДКРіЎЎЈҫӯ№эБ¬·¬ҪөјЫәуЈ¬ДҝЗ°ПВУОёЦІДјЫёсөшКЖУРЗч»әөДјЈПуЈ¬ЦРЗпЗ°Іҝ·ЦЙМјТТІУРККөұІ№ҝвөДҝЙДЬЈ¬ФӨјЖПВЦЬФӯБПјЫёсУРНыРЎ·щ·ҙөҜЎЈ

ўЬ әк№Ы·ҪГжЈ¬9ФВ5ИХХЩҝӘөД№ъОсФәіЈОс»бТйМбіцјУҙу»эј«ІЖХюХюІЯКөК©БҰ¶ИЈ¬ҪшТ»ІҪ·ЕҝӘ»щҙЎЙиК©БмУтН¶ЧКПЮЦЖЈ¬НЁ№эҙҙРВИЪЧК·ҪКҪЕМ»оіБөнЧКҪрЎЈіэҙЛЦ®НвЈ¬№ъОсФә»№РыІј9ФВЦРС®Ҫ«ЕЙіц¶ҪІйЧйё°ёчөШЗшәНУР№ШІҝГЕКөөШ¶ҪІйПоДҝҪш¶ИЎЈҪбәПҪьЖЪ№ъОсФәЎў·ўёДОҜГЬјҜЕъёҙТ»ҙуЕъ»щҪЁПоДҝЈ¬PPPПоДҝјУЛЩВдөШөИЈ¬әуЖЪОТ№ъ»щҪЁН¶ЧКФцЛЩҪ«УРНыМбЙэЈ¬Ҫ«УРАыУЪёЦІДКРіЎРиЗуО¬іЦФЪҪПёЯЛ®ЖҪЎЈ

ўЭ ЧКҪр·ҪГжЈ¬ГАБӘҙў9ФВ·ЭјУПўёЕВКҙу·щПВҪөЈ¬»әҪвБЛИЛГсұТ¶ТГАФӘұбЦөөДС№БҰЈ¬ЧКҪрНвБчС№БҰФЪ9ФВ·ЭҝЙДЬУӯАҙ»әҪвЈ¬НвБч№жДЈТІ»бУРЛщЛхјхЎЈөұЗ°»хұТХюІЯИФҪ«СУРшЙП°лДкөДМШөгЈ¬ХыМе»щөчЦРРФЗчҪфЎЈ

ИэЎўПВЖЪ№ъДЪёЦјЫЧЯКЖФӨҫҜЈәҪрҫЕФӨЖЪҪөОВЈ¬ёЦјЫХрөҙХыАнЈЎ

ЧЫәП№ЫөгЈә7Ј¬8ФВ·ЭёЦКРАӯХЗ№эҙуЈ¬ТФј°ҪьЖЪВҘКРөчҝШКХҪфјУЙПКРіЎЧКҪрҪфХЕЈ¬К№өГКРіЎ¶Ф9ФВРиЗу·ЕҙуөДФӨЖЪУРЛщҪөОВЎЈЦЬОеёЦЕчАЫјЖХЗ30ФӘ/¶ЦЈ¬КРіЎРДМ¬ВФУРЛщәГЧӘЈ¬јУЦ®ЖЪ»х·ҙөҜЈ¬ПЦ»хјЫёсөш·щЦрҪҘКХХӯЎЈҝјВЗөҪБЩҪьЦРЗп·ЕјЩЈ¬ПВУОЦХ¶Л»тУРТ»¶ЁөДІ№ҝвРиЗуЈ¬ФӨјЖ¶МЖЪ№ъДЪёЦјЫҪ«ТФХӯ·щХыАнОӘЦчЎЈ

ДъПЦФЪөДО»ЦГЈә ОиёЦПЦ»хҝв > РВОЕҝмС¶ > ёЦі§өчјЫ > ХэОД

ДъПЦФЪөДО»ЦГЈә ОиёЦПЦ»хҝв > РВОЕҝмС¶ > ёЦі§өчјЫ > ХэОД